自社の営業利益を正確に把握できているでしょうか。営業利益とは、企業の収益から費用を差し引いた後に残る利益のことです。

![]()

会社代表や役員、経理担当者であれば把握していると思いますが、それ以外の社員の方も知っておいた方がいいでしょう。特にスタートアップや中小企業に勤務している場合、売上高だけでなく、営業利益にも目を向けた方がいいかもしれません。

中小企業の約20%は起業後1年以内に倒産すると言われています。確かに1年目から黒字を達成することは容易ではありません。一方で、一定の利益が出ていれば自社は正しい方向に進んでいると前向きに考えることができます。

本記事では、営業利益の基本知識や、混同しやすい売上総利益や経常利益との違い、実際にどう算出すればいいのかを解説します。

事業計画書テンプレート

企業情報や製品の説明の書き方、売上やマーケティング目標と計画の設定内容、法的考慮事項など、事業計画書に記載すべき項目をすべてをまとめました。

- 営業に有利となる会社情報の書き方

- 成功するための目標と測定基準の設定方法

- 製品詳細や競合優位性の説明方法

- 順調なスタートを切るために必要な財務予測

今すぐダウンロードする

全てのフィールドが必須です。

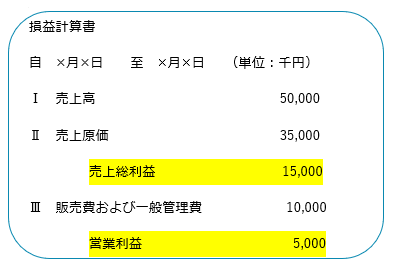

営業利益とは

企業の収益性を測定する指標であり、売上総利益から営業費用(販売費及び一般管理費)を差し引いて計算されます。この金額は企業の損益計算書に小計として記載されます。

債権者や投資家は、企業の営業利益を細かく見ています。なぜなら、そこに企業の将来性がはっきりと表れるからです。たとえば、営業利益がプラスになっていればその企業は業界内で今後も成長していく余地がありますが、マイナスの場合、これ以上規模を拡大して成長する可能性は低いと考えられます。

営業利益について理解できたところで、次はその計算方法について順番に詳しく見ていきましょう。

営業利益の計算方法

営業利益を導き出すために必要な「売上高」「売上原価」「売上総利益」「営業費用(販売費及び一般管理費)」それぞれの定義を確認していきましょう。

売上高

売上高とは製品や商品、サービスを販売することによって得られた売上げの合計金額を指します。このとき、「製品売上高」とは自社が製造したものを販売して得られた金額であるのに対し、他社から仕入れたものを販売する際には「商品売上高」として、別々に記載されます。

売上原価

売上原価は製造原価や販売した商品の原価です。この原価を正確に把握していないと、売上総利益も正確に出すことはできません。

実際に売上原価は次の式で表されます。

期首棚卸高+当期仕入高-期末棚卸高=売上原価

期首棚卸高は、前年度から繰り越された製品や商品の在庫額です。原価1,000円の商品を10個仕入れ、8個売れたとします。このとき計上される売上原価は8,000円。残った2個×1,000円は繰り越されて、次期の「期首棚卸高」になります。

当期仕入高には、当期の製品の生産費用や商品の購入費用が含まれます。各年度末に、この期首棚卸高と当期仕入高の合計から、その時点で売れ残っている商品(期末棚卸高)を差し引きます。

製造業の場合は

期首製品棚卸高+当期製品製造原価-期末製品棚卸高=売上原価

として求めることができます。

売上総利益

売上総利益とは、売上高から売上原価(製造原価や仕入原価)を差し引いて求められる金額です。粗利益(粗利)とも言います。金融機関はこの金額を目安として企業への融資額を決定します。多くの場合、企業は売上総利益を上回る金額を借り入れることはできません。

営業費用(販売費及び一般管理費)

営業費用とは、損益計算書では「販売費及び一般管理費」と表記されるもので、中核事業の運営に必要な経費の合計金額です。一般的に営業費用には以下の項目が含まれます。

- 地代家賃

- 広告宣伝費

- 運搬費

- 通信費

- 交通費

- 水道光熱費

- 消耗品費

- 賃金

- 福利厚生費

- 販売手数料

- 保険料

- 減価償却費

上記の販売費及び一般管理費に含まれる減価償却費について、もう少し詳しく見ていきましょう。

減価償却費

減価償却費とは、設備などの資産の購入費用をその使用期間にわたって配分した金額です。この金額は損益計算書の営業費用欄に記載され、資産の使用期間を通じて報告されます。

減価償却とは、有形資産の購入費用を耐用年数にわたって計上する方法です。有形資産(固定資産)とは、土地、建物、車両・運搬具、機器、事務机やキャビネットなどの形のある資産を指します。減価償却費を算出するには、「取得原価」と「耐用年数」の2つの要素を掴んでおく必要があります。取得原価とは資産の購入にかかった費用及び購入に付随する費用を加えたものです。たとえば製造機械を購入した際にかかる送料などを指します。

耐用年数とは、資産が使用に耐えることができる年数のことです。

減価償却法の計算方法にはいくつかの種類がありますが、ここでは定額法の出し方を説明します。

A社は50万円の機械を購入しました。この機械の耐用年数を10年とします。

500,000 ÷ 10=50,000

10年後に機械の耐用年数が終了するまで、各年度に5万円を計上することになります。

6. 営業利益

営業利益は以下の式で求めることができます。

(売上高-売上原価)- 販売費及び一般管理費 = 営業利益

Sarah's Bakeryは米国ボストン地区で人気のウェディングケーキ専門店です。店は小規模ながら順調に成長を遂げており、オーナーのSarahさんは現在、新たに広い店舗を購入して店を移転することを考えているそうです。店を移転するには、まず銀行から必要な資金を借り入れなければなりません。

そこでSarah's Bakeryでは、中核事業の業績が好調であることを証明できるように区分損益計算書を作成することにしました。ウェディングケーキの売上高は、この1年で80,000ドルを計上しています。店の経営にかかった費用は以下の通りです。

- 地代家賃:24,000ドル

- 水道光熱費:5,000ドル

- 保険料:1,000ドル

- 調理器具代:10,000ドル

- 機器:700ドル

- 減価償却費:100ドル

上記の経費をすべて加えて、販売費及び一般管理費を算出します。この例では40,800ドルが販売費及び一般管理費に相当します。

この場合の営業利益は、以下の計算式で求められます。

80,000ドル(売上総利益)-40,800ドル(販売費及び一般管理費営業費用)=39,200ドル(営業利益)

営業利益が39,200ドルの黒字を達成しているため、Sarah's Bakeryは事業が十分な利益を上げていることを銀行に証明できます。店舗購入に際して融資を受けられる可能性も高いと言えるでしょう。

営業利益と、売上総利益・経常利益・当期純利益の違い

本記事では損益計算書のうち、「営業利益」に焦点を当てました。

損益計算書は、このほかに営業外での収益を記載した「経営利益」、不動産の売却による利益など、企業の通常の営業活動とは関係のない要因に発生した損益を記載した「特別利益」が記載されています。

損益計算書を見れば、企業の「利益を上げる力」がわかります。「利益」をさらに詳しく見ていくと、以下のようにそれぞれの利益を把握できます。

- 売上総利益…企業が提供する製品・商品、サービスのパワー

- 営業利益…企業が上げている利益

- 経常利益…企業の経営力

- 当期純利益…最終的な企業パフォーマンスを示す指標

実際の損益計算書を見てみよう

ここで過去数年分のGoogleの業績(営業利益を含む)を参照して、実際の損益計算書のイメージを確認してみましょう。

出典:アルファベット【GOOGL】:業績(通期)/株価 - Yahoo!ファイナンス

Googleは過去4年にわたってプラスの営業利益を維持し続けています。トップシェアを誇る検索エンジンを提供しているだけあって、多大な営業利益を叩き出しており、収益性の高さがうかがえます。

損益計算書で自社の力を読み取ろう

企業の経営に欠かせない決算書として「貸借対照表」「損益計算書」「キャッシュフロー計算書」「株主資本等変動計算書」の4種類、総称して「財務4表」があります。

営業利益と共に企業のキャッシュフローや財務状況を示す他の指標を併せて利用すれば、自社が利益を生み出す能力をさらに正確に測定できます。営業利益が高ければその企業の中核事業の収益性も高いと考えられるでしょう。

その第一歩が、自社がどれくらい利益を上げられているかを理解できる「損益計算書」です。まずは営業利益を出すところから、ぜひ始めてみてください。

なお、Hubspotでは【シリーズで90%オフ】【シリーズAで50%オフ】という形で、スタートアップ企業向けのソフトウェア/学習用資料/サポート提供プログラムを展開しています。

スタートアップにお得なプログラムとなっておりますので、ご興味をお持ちいただける方はこちらをご参照ください。

![]()