携帯キャリア決済や後払い決済など、近年、決済手段が多様化しています。決済手段の多様化に伴ってユーザーの支払いニーズも変化しており、ECサイトでの物販や無形商材の販売を開始したい事業主にとって、オンライン決済の導入は必須だと言えます。

無料

オンライン決済の概要と導入時の注意点

無料ガイド

・オンライン決済の概要

・オンライン決済の種類

・決済代行サービスについて

・オンライン決済導入時の注意点

オンライン決済とは、インターネットを通じて代金の支払いや受け取りをするシステムです。システムを導入するとサイトに登録した情報だけで簡単に決済できるため、ユーザビリティの向上につながります。

本記事ではオンライン決済の仕組みや種類、メリットなどを解説します。

オンライン決済ガイド & 決済代行17社比較表

オンライン決済サービスの種類と特徴を詳しく解説、また決済代行サービスを一覧表で紹介します。オンライン決済サービスの導入に、ぜひお役立てください。

- オンライン決済の概要

- オンライン決済の種類

- オンライン決済導入時の注意点

- 決済代行17社比較表

今すぐダウンロードする

全てのフィールドが必須です。

オンライン決済とは?

オンライン決済とはインターネット上の決済手段の総称です。もっとも利用率の高いクレジットカード決済や携帯代と一緒に請求されるキャリア決済、チャージ分から引き落とせる電子マネー決済など、さまざまな種類があります。

オンライン決済の特徴はキャッシュレスで商品やサービスを販売でき、最短即日での支払いが可能な点です。たとえば、銀行振込のように、わざわざ金融機関に行って着金を確認する必要がありません。ユーザーもすぐに商品やサービスを利用できるため、企業とユーザー双方にとってメリットがあります。

オンライン決済の種類

オンライン決済の種類は次の7つに分かれています。

| 決済方法 | メリット | デメリット |

|---|---|---|

|

クレジットカード決済 |

|

|

|

コンビニ決済 |

|

|

|

インターネットバンキング決済 |

|

|

|

携帯キャリア決済 |

|

|

|

電子マネー決済 |

|

|

|

ID決済 |

|

|

|

後払い決済 |

|

|

それぞれの決済方法について詳しく解説します。

クレジットカード決済

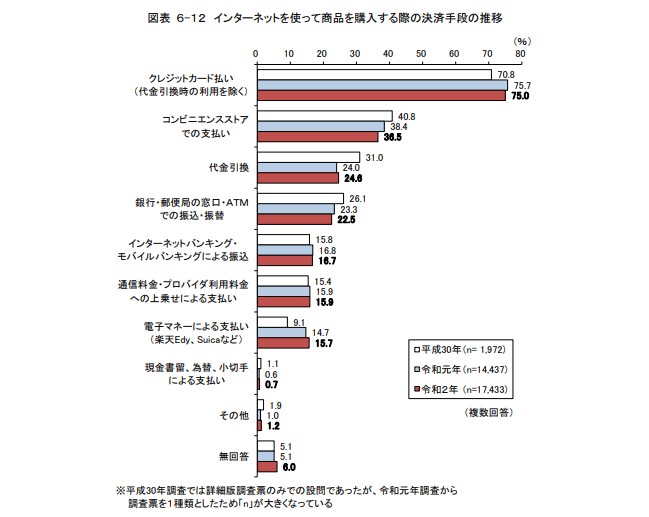

インターネットを使って商品を購入する際の決済手段のなかで、クレジットカード決済はもっとも多く活用されています。総務省の「令和2年 通信利用動向調査報告書」によると、その割合は全体の75%を占めていることが分かっています。

つまり利用率の高いクレジットカード決済を導入すれば、ユーザーのオンライン決済のニーズを満たしやすいということです。

クレジットカード決済はカード会社によって締め日と支払日が定められています。現金決済とは違いすぐに現金化できないデメリットがある反面、支払日にまとまった入金があるため、資金管理を行いやすいというメリットがあります。

クレジットカード決済については、以下の記事で詳しく解説しています。クレジットカード決済システム10社の費用や機能を比較しているので、導入時の参考にしてみてください。

コンビニ決済

コンビニエンスストアの代金収納サービスを利用したオンライン決済です。クレジットカードを保有していない未成年のユーザーでも利用できます。

コンビニ決済は、前払いの「ペーパーレス方式」と後払いの「払込票方式」に対応しています。どちらを採用するか目的に合わせて選べるのがメリットです。

- ペーパーレス:予約時に受付番号が発行され、専用端末で出力した申込券で支払う

- 払込票:購入後に払込票が送付され、それをコンビニに持参して支払う

銀行振込は着金に時間がかかることもありますが、コンビニ決済なら即座に入金を確認できます。入金が反映されるのは決済完了後、数分~1時間ほどです。入金確認までの手続きが早まれば商品をすぐに発送できるため、顧客満足度の向上につながります。

ただし、場合によっては、かえって手間がかかることもあります。たとえば、受付番号が発行されてから3~5日の支払期限が過ぎるとキャンセル扱いとなり、ユーザーが払込票を紛失した場合は再発行が必要です。

インターネットバンキング決済

企業とユーザーが保有する金融機関のWeb口座同士でオンライン決済を行います。銀行振込の場合、ユーザーは支払いのため、企業は入金確認のために窓口に足を運ぶ必要がありますが、インターネットバンキング決済ならWeb上で手続きが完結します。

ネット銀行によっては都市銀行ほど法人口座の審査が厳格ではなく、必要書類も少なくて済みます。そのため導入しやすいのもインターネットバンキング決済の特徴です。

一方でインターネットバンキング決済には振込手数料が発生します。手数料を購入者の負担にすると、ユーザーが使いづらさを感じてしまう可能性があります。

携帯キャリア決済

ユーザーが保有するスマートフォンや携帯電話の情報を利用するオンライン決済方法です。

キャリアに登録してあるIDとパスワードを入力するだけで決済が完了するため、クレジットカードを保有しない若年層の顧客でも利用できます。商品やサービスの購入代金は、月々の携帯利用料からまとめて引き落とされる仕組みです。

手続きが済むと即座に入金通知が届くので、入金確認から商品発送までの期間を短縮させ、顧客満足度を高められます。

しかし1か月の利用限度額が低めに設定されているため、高額商品の販売には不向きです。たとえばドコモ払いの利用限度額は、ユーザーの年齢や加入年月によって1万~5万円/月に設定されています。

電子マネー決済

「Suica(スイカ)」や「PASMO(パスモ)」、「楽天Edy」などチャージ済みの電子マネーを使い、オンライン決済をする方法です。

決済時にクレジットカード情報やパスワードを入力する必要がなく、クレジットカード決済やインターネットバンキング決済よりも手軽に商品を購入できることから、ユーザーの利便性を高められます。オンラインショッピングの会計時間を短縮することで購入率の向上も見込めます。

ただし、電子マネーの種類によっては、ユーザーが非接触ICカードリーダーを用意しなければならない場合もあります。

また、電子マネーはチャージできる上限額が低めに設定されているため、高額商品の販売には不向きです。たとえばSuicaの場合、チャージ上限額は2万円に設定されています。

ID決済

大手決済サービスのIDを使用して代金の支払いができる方法です。「チェックアウトサービス」とも呼ばれ、代表的なサービスに「Amazon Pay」や「楽天ペイ」などがあります。

Amazonにクレジットカード情報が登録されていれば、AmazonのログインIDとパスワードを使用してAmazon Payで決済ができます。楽天ペイのように銀行口座からチャージできるタイプもあります。

さらに配送先情報や決済情報が紐づくため、面倒な入力作業はいりません。これによりサイト運営者はカゴ落ち(カートに商品を入れた状態で離脱)を防ぎやすくなります。

後払い決済

ユーザーが商品を購入した後に代金の支払いをする決済方法です。サイト運営者はユーザーに請求書を送付し、期日までに購入代金を支払ってもらいます。代表的な後払い決済サービスには、「NP後払い」や「GMO後払い」、「Paidy(ペイディ)」などがあります。

クレジットカードが使用できないユーザーでも後払いで商品を購入できるため、販売機会の拡大につながりやすいのがメリットです。また、販売時に入金を確認せずに済み、即座に出荷作業へと移れます。

ただし、なかには支払いが滞納してしまうケースもあります。商品代金の未回収リスクを防ぐには、契約書に「未払い保証」と記載してある後払い決済サービスを選びましょう。

後払い決済サービスの一つであるPaidyについては、以下の記事で詳しく解説しています。ECサイトやWebサイトに後払い決済を導入したい方はぜひ参考にしてください。

各オンライン決済手段の利用状況

2018年(平成30年)から2020年(令和2年)の間に、代金引換の利用率は約7ポイント、銀行振込は約4ポイント減少しています。それとは対照的に、クレジットカード決済やインターネットバンキング決済、電子マネー決済、キャリア決済などオンライン決済の利用率が高まっています。

特にクレジットカード決済とコンビニ決済の利用率が高いため、少なくともこの2つは導入しておきたいところです。

オンライン決済導入のメリット

ここでは、オンライン決済導入のメリットを、企業とユーザー双方の視点から解説します。

ユーザーの利便性を高められる

自社のユーザー層に合わせて必要な決済方法を取り入れることで、ユーザーの利便性を高められます。

たとえば、10代をターゲットにするなら、クレジットカードなしでオンライン決済ができるコンビニ決済や携帯キャリア決済が適切です。また、「出前サイトですぐに決済を済ませたい」というニーズに対しては、手続きが簡単なID決済や後払い決済が役立ちます。

離脱率の減少が見込める

希望する決済手段がなくてサイトから離脱するのを防げるのもメリットです。SBペイメントの調査データでは、「よく利用する決済手段がない場合、57.1%以上の方が購入せず離脱する」という結果が明らかになっています。ユーザーの利便性を高め、サイトにつなぎとめるためにも、オンライン決済の導入は必須だと言えます。

継続的な購入や課金につながりやすい

オンライン決済ではサイト内に決済情報が保存されるため、ユーザーはほぼワンクリックで商品やサービスを購入できます。購入までの手間が少なくなれば、ハードルが下がりリピート購入の機会も増えるでしょう。

代金未回収や不正取引のリスクを抑えられる

オンライン決済サービスのなかには保証制度を採用しているものもあり、代金が支払われなかった際のリスクを抑えられます。また、強固なセキュリティシステムがあるオンライン決済システムを使えば、安全性の高い取引が可能です。

さまざまな決済サービスをまとめて利用できる「決済代行」とは?

通常、オンライン決済を導入する場合は、クレジットカード会社や携帯キャリアなどの事業者と個別に契約を交わさなければなりませんが、決済代行サービスを使えば、1つの契約だけで複数の決済方法を導入できます。審査から導入までの手続きを一度に行えるため、サイト運営者の手間を抑えられます。

代表的な決済代行サービスはSBペイメントやGMOペイメント、Squareなどです。詳しくは以下の記事をご覧ください。

WordPressサイトにオンライン決済を導入する方法

WordPressで作成したサイトにオンライン決済を導入する場合、プラグインを活用します。

プラグインとは、インストールするだけでWordPressにさまざまな機能を導入できる仕組みです。たとえば、「WooCommerce(ウーコマース)」や「Welcart(ウェルカート)」など、一部の機能を無料で使えるオンライン決済用のプラグインがあります。

WordPressのオンライン決済プラグインについては、以下の記事で詳しく解説しています。おすすめのプラグインや導入方法を紹介しているので、記事を読みながら、その場で機能を実装できます。

オンライン決済を導入してユーザビリティを高めよう

オンライン決済を導入すると、サイトに登録した情報だけで簡単に決済できるようになり、サイトのユーザビリティが高まります。また、決済手段の種類を増やせば、多様化するユーザーの支払いニーズに応えられるため、自社の優位性の向上にもつながるでしょう。

システム導入にあたっては、オンライン決済の種類を把握し、ターゲットとなるユーザー層に合うものを選択することが大切です。たとえば、若年層には、クレジットカードなしでオンライン決済ができるコンビニ決済や携帯キャリア決済が向いています。

ユーザーのニーズを把握したうえで最適なオンライン決済システムを導入し、自社サイトのユーザビリティを高めましょう。

![]()